จัดสรรหนี้อย่างมีคุณภาพ

Last updated: 23 มิ.ย. 2562 |

เป็นธรรมดาสำหรับคนรุ่นใหม่ที่กำลังสร้างรากฐาน จะต้องสร้างหนี้สินไปในตัว เป็นหนี้แบบนี้ไม่ต้องอายใคร เพราะยังมีหลักทรัพย์ให้เห็นเป็นชิ้นเป็นอัน คอยสร้างขวัญกำลังใจให้ทำงานหาเงินใช้หนี้กันต่อไป เพียงแต่คุณต้องมีเทคนิคนิดหน่อยในการบริหารหนี้ให้มีประสิทธิภาพ แบบวันคืนผ่านไปหนี้ลดลงเรื่อยๆ ไม่ใช่เพิ่มขึ้น

เคล็ดลับการบริหารหนี้ให้มีประสิทธิภาพ

1. หนี้ของคุณเริ่มมาจากตรงไหนบ้าง หนี้นั้นมาจากความจำเป็นอะไรบ้าง

2. ยอดหนี้ปัจจุบันเป็นเท่าใด รวมจากหลายๆ เจ้าหนี้แล้วบันทึกไว้

3. อัตราดอกเบี้ยของแต่ละหนี้เป็นอย่างไร การคิดดอกเบี้ยเป็นอย่างไรคงที่หรือลดต้นลดดอก หรือว่าดอกทบต้นไปแล้ว

4. หนี้ไหนสำคัญที่สุดไม่จ่ายไม่ได้เลย เช่น ผ่อนบ้าน ผ่อนรถ หนี้นายทุน

5. หมั่นเช็คอัตราส่วนระหว่างรายได้กับหนี้เป็นว่าเป็นเท่าไหร่แล้ว อัตราส่วนที่เป็นมาตรฐาน คือ เมื่อคิดยอดรวมของการะหนี้ทั้งหมดไม่ควรเกิน 30 - 40% ของรายได้ ถ้าเกินจากนี้ถือว่าอยู่ในระดับเสี่ยง

6. ควรกำจัดหนี้ที่มีภาระดอกเบี้ยสูงที่สุดก่อนเช่น บัตรเครดิต

7. ทำการรีไฟแนนซ์ ด้วยดอกเบี้ยและเงื่อนไขที่ให้ประโยชน์สูงสุด

8. แบ่งสัดส่วนการชำระหนี้ ด้วยการผ่อนชำระที่ไม่สูงเกินไป นั่นคือ การผ่อนบ้านไม่ควรเกิน 30% ของรายได้ และราคาบ้านไม่ควรเกิน 30 เท่าของรายได้ต่อครอบครัว การผ่อนรถ ไม่ควรเกิน 15% ของรายได้

ดอกเบี้ยสำหรับการกู้ยืม

ดอกเบี้ยคงที่: เป็นอัตราที่ผู้ให้กู้นิยมใช้ในการโฆษณาสินเชื่อเช่าซื้อรถยนต์ เนื่องจากเป็นอัตราที่ผู้กู้สามารถนำไปคำนวณค่างวดได้ อย่างง่ายๆ โดยคุณสามารถนำ อัตราดอกเบี้ยคงที่คูณกับยอดเงินกู้และจำนวนปี เพื่อหาจำนวนดอกเบี้ยทั้งหมดตลอดอายุวงเงิน ค่างวดต่อเดือนจะเท่ากับยอดเงินกู้บวกกับจำนวนดอกเบี้ยทั้งหมดหารด้วยจำนวนงวด เช่น เงินกู้ 100,000 บาท ดอกเบี้ย 10% ระยะเวลา 1 ปี คุณจะมีดอกเบี้ยทั้งหมด เท่ากับ 10,000 บาท หรือ 100,000*10%*1 และค่างวดต่อเดือนเท่ากับ 9,166.67 บาท หรือ (100,000 + 10,000) /12

ดอกเบี้ยลดต้นลดดอก: เป็นการคิดดอกเบี้ยจากยอดเงินต้นที่ค้างอยู่ในแต่ละช่วงเวลา โดยเงินค่าเงินค่างวดที่จ่ายไปจะไปหักดอกเบี้ยก่อนจากนั้นที่เหลือจึงนำมาหักเงินต้น ทำให้เงินต้นคงเหลือลดลงเร็วกว่า ดอกเบี้ยก็ถูกกว่า โดยมีสูตรคิดดังนี้คือ

ดอกเบี้ย = (เงินต้นคงเหลือ x 30 x อัตราดอกเบี้ยแบบลดต้นลดดอกต่อปี) / 365

เงินต้น = ดอกเบี้ย – ค่างวดต่อเดือน

เงินต้นคงเหลือที่ใช้ในการคำนวณงวดถัดไป = เงินต้น - เงินต้นคงเหลืองวดปัจจุบัน

เมื่อเปรียบเทียบการคิดดอกเบี้ยทั้งสองวิธี จะพบว่าวิธีคิดดอกเบี้ยแบบอัตราคงที่ จะทำให้

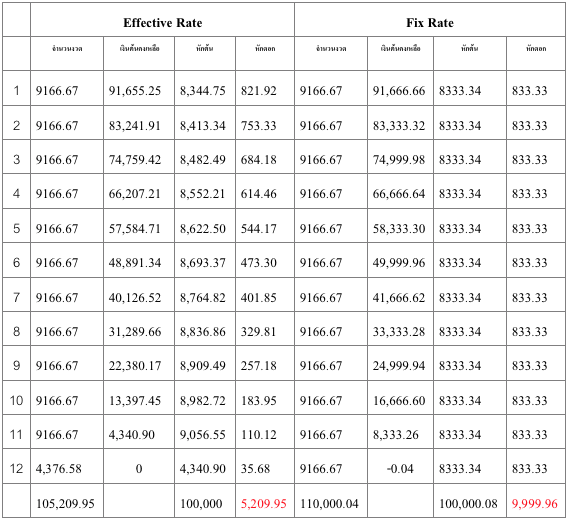

คุณต้องจ่ายดอกเบี้ยแพงกว่าวิธีคิดแบบลดต้นลดดอกเกือบเท่าตัว ตารางด้านล่างเป็นตัวอย่างวิธีคิดดอกเบี้ยแบบลดต้นลดดอกเปรียบเทียบกับวิธีคิดดอกเบี้ยแบบคงที่ จำนวนเงินกู้ 100,000 บาท ดอกเบี้ย 10% ผ่อนภายในระยะเวลา 1 ปี

ตารางเปรียบเทียบดอกเบี้ยระหว่างอัตราคงที่ และอัตราลดต้นลดดอก

จะเห็นว่ายอดเงินกู้ที่เท่ากัน อัตราดอกเบี้ยเท่ากัน และผ่อนค่างวดเท่ากันนั้น การผ่อนชำระด้วยอัตราดอกเบี้ยแบบลดต้นลดดอก จะมีดอกเบี้ยรวม 5,209.95 บาท ขณะที่ผ่อนชำระด้วยอัตราดอกเบี้ยคงที่ มีดอกเบี้ยรวม 9,999.96 บาท ต่างกันเกือบเท่าตัว เมื่อรู้อย่างนี้แล้วก่อนตัดสินใจใช้บริการสินเชื่อประเภทใดคงต้องคิดเปรียบเทียบก่อนตัดสินใจเลือกในแบบที่เป็นประโยชน์กับเราให้มากที่สุด เพราะสินเชื่อแต่ละประเภทจะมีวิธีคิดดอกเบี้ยแตกต่างกัน เช่น บัตรกดเงินสดจะคิดดอกเบี้ยแบบลดต้นลดดอก แต่สินเชื่อส่วนบุคคลจะคิดแบบคงที่ ในอัตราดอกเบี้ยที่เท่ากันบัตรกดเงินสดย่อมช่วยให้คุณจ่ายดอกเบี้ยถูกกว่าสินเชื่อบุคคล ยิ่งคุณสามารถโปะจ่ายได้ จ่ายยิ่งมาก ดอกเบี้ยก็จะยิ่งถูกลง และหนี้ก็จะหมดเร็วด้วย

แต่ก็ใช่ว่า ดอกเบี้ยที่คำนวณแบบลดต้นลดดอก จะดีกว่าเสมอไป ทั้งนี้เพราะโดยส่วนใหญ่แล้วสินเชื่อที่คิดดอกเบี้ยแบบลดต้นลดดอกมักคิดดอกเบี้ยสูงกว่าสินเชื่อที่คิดดอกเบี้ยแบบคงที่เป็นเท่าตัว ถ้าเป็นแบบนี้คุณคงต้องประเมินตัวเองเสียก่อนว่ามีความสามารถจ่ายชำระได้หมดภายในระยะเวลาเท่าใด เพราะหากต้องใช้เวลาผ่อนนานก็มีสิทธิที่จะจ่ายแพงกว่าได้เช่นกัน

ทั้งหมดทั้งปวงจึงต้องขึ้นอยู่กับตัวเลขอัตราดอกเบี้ย วิธีคิดอัตราดอกเบี้ย เงื่อนไขในการจ่ายชำระ และความสามารถในการจ่ายชำระของคุณเองด้วย อย่างไรก็ตามสินเชื่อแต่ละประเภทจะถูกกำหนดมาแล้วโดยเจ้าของสินค้า หรือบริการ ทำให้คุณเองไม่มีสิทธิเลือกวิธีการคำนวณดอกเบี้ยแบบที่คุ้มค่ากับคุณที่สุด แต่คุณสามารถเลือกที่จะรีบผ่อนชำระเพื่อปลดภาระหนี้ที่มีวิธีคิดดอกเบี้ยในอัตราสูง และคงหนี้ที่มีวิธีคิดในอัตราที่ต่ำกว่าได้ เพียงรู้ว่า สินเชื่อประเภทใด มีวิธีคำนวณดอกเบี้ยแบบใด

สินเชื่อที่คุณควรรู้

| ประเภทสินเชื่อ | ลดต้นลดดอก (Effective Rate) | คงที่ (Flat Rate) |

| บัตรเครดิต | ใช่ | - |

| สินเชื่อส่วนบุคคล | - | ใช่ |

| เงินสดฉุกเฉิน (บัตรเงินสด) | ใช่ | - |

| สินเชื่อบ้าน | ใช่ | - |

| สินเชื่อรถยนต์ | ใช่ | ใช่ |

การรีไฟแนนซ์

เป็นวิธีที่ดี ที่คุณสามารถใช้ในการลดภาระดอกเบี้ยที่นับวันก็ทวีคูณจนหนี้สินของคุณเพิ่มขึ้น การรีไฟแนนซ์ คือการที่คุณกู้เงินก้อนใหม่เพื่อไปใช้คืนเงินกู้ก้อนเก่า โดยที่คุณได้รับประโยชน์ที่ดีกว่าจากเงินกู้ก้อนใหม่ เช่น อัตราดอกเบี้ยที่ต่ำลง ในปัจจุบันการแข่งขันระหว่างสถาบันการเงินสูงขึ้น ทำให้ตลาดรีไฟแนนซ์คึกคักมาก เมื่อเปรียบเทียบกับเมื่อ 3-4 ปีที่แล้ว กล่าวอีกนัยหนึ่งคือ ปัจจุบันนี้ ตลาดเป็นของผู้กู้ ซึ่งคุณอาจเป็นผู้ที่ได้รับประโยชน์จากการรีไฟแนนซ์เงินกู้ของคุณ อย่างไรก็ตามการรีไฟแนนซ์ที่ดีจะต้องคำนึงด้วยว่า ส่วนประหยัด จากดอกเบี้ยที่ลดลง (ค่างวดเก่า – ค่างวดใหม่) คุ้มกับ ค่าใช้จ่ายที่จะเกิดขึ้นในการรีไฟแนนซ์หรือไม่ เช่น ค่าธรรมเนียมที่จะถูกเรียกเก็บเป็นเงินก้อน และเงื่อนไขที่ห้ามไม่ให้คุณโปะจ่ายก่อนภายในเท่านั้นเท่านี้ปี

เนื้อหาที่เกี่ยวข้อง

4 กลยุทธ์สอนลูก "รู้จักการใช้เงิน..ให้เป็น"

10 พ.ค. 2562

รีบโหลด "ทางรัฐ" จะได้ไม่ติดขัดเวลาใช้เงิน

28 มิ.ย. 2567

DIGITAL WALLET อีกหนึ่งความสุขของแม่จ๋า

13 พ.ค. 2567